Selbstständig werden heißt: Verantwortung übernehmen und Träume leben.

Selbstständigkeit aber wie?

Die Entscheidung, sich selbstständig zu machen, sollte gut durchdacht sein. Neben der fachlichen Qualifikation sind betriebswirtschaftliches Grundwissen und unternehmerisches Denken essenziell. Wichtige Fragen in der Vorbereitung sind: Gibt es eine realistische Geschäftsidee mit klarer Zielgruppe? Wie sieht der Markt aus? Welche finanziellen Mittel stehen zur Verfügung, und welche Förderungen können in Anspruch genommen werden?

Auch rechtliche und steuerliche Rahmenbedingungen, der Aufbau eines Netzwerks sowie die persönliche Belastbarkeit spielen eine zentrale Rolle. Selbstständigkeit bedeutet Freiheit und Gestaltungsspielraum – aber auch Verantwortung, Risiko und ein hohes Maß an Eigeninitiative. Eine gründliche Planung ist daher unerlässlich, um tragfähige Grundlagen für eine erfolgreiche Unternehmensführung zu schaffen.

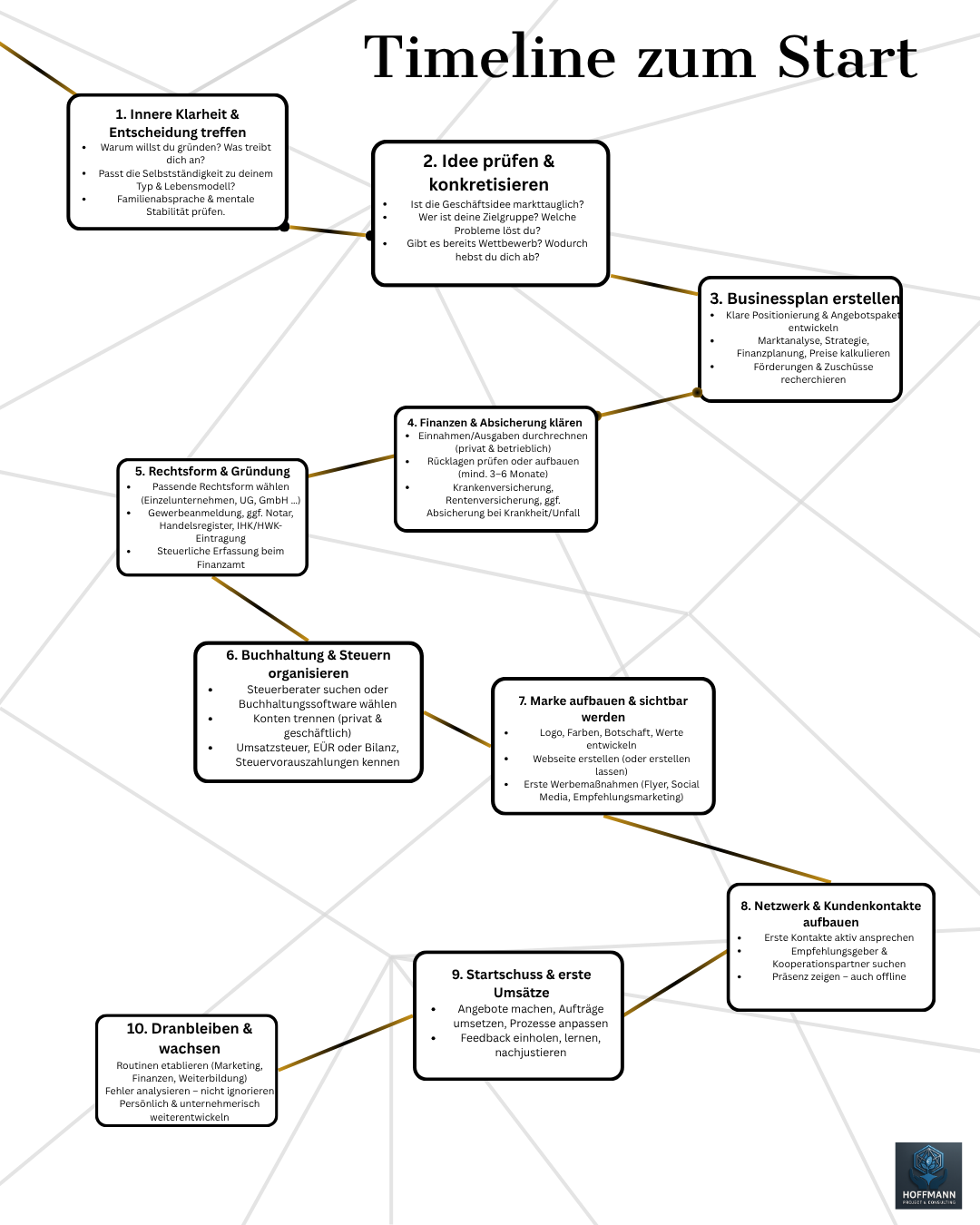

Diese Timeline zeigt dir auf einen Blick die wichtigsten Etappen auf dem Weg in die Selbstständigkeit.

Von der ersten Idee bis zum aktiven Unternehmertum – jeder Schritt ist bewusst gewählt und folgt einer klaren Logik. Sie dient dir als strukturierter Leitfaden, um fokussiert, vorbereitet und mit klarem Ziel dein eigenes Business aufzubauen. Kein Blabla, sondern ein klarer Fahrplan.

Für einen ganz einfachen Start, eventuell sogar nebenbei.

Du stellst keine Umsatzsteuer in deinen Rechnungen aus – weder bei eigenen Leistungen noch bei Provisionen.

Das bedeutet auch:

Du darfst keine Vorsteuer abziehen.

Egal ob du handwerkliche Leistungen anbietest oder eine Provision bekommst – du rechnest immer netto = brutto ab. Auf der Rechnung muss der Hinweis stehen:

Gemäß §19 UStG wird keine Umsatzsteuer berechnet.“

Achtung: Sobald du im laufenden Jahr über 22.000 € Umsatz (nicht Gewinn!) kommst oder im nächsten Jahr mehr als 50.000 € erwartest, fällst du aus der Regelung raus und musst Umsatzsteuer ausweisen und abführen.

Kurz: Keine USt. ausweisen, keine USt. zahlen, keine USt. zurückholen – aber Umsatzgrenze im Blick behalten.

Die Kleinunternehmerregelung – einfach erklärt:

Wenn du ein kleines Unternehmen führst, z. B. im Handwerk oder als Vermittler, und dein Jahresumsatz unter 22.000 € (im Vorjahr) lag und im laufenden Jahr voraussichtlich unter 50.000 € bleibt, kannst du die Kleinunternehmerregelung nach §19 UStG nutzen.

Das heißt:

Du stellst keine Umsatzsteuer in deinen Rechnungen aus

→ Deine Kunden zahlen nur den Nettobetrag.

Du führst keine Umsatzsteuer an das Finanzamt ab.

Du darfst keine Vorsteuer geltend machen.

Wichtig: Auf deiner Rechnung muss stehen:

„Gemäß §19 UStG wird keine Umsatzsteuer berechnet.“

Und was ist mit dem Reverse-Charge-Verfahren?

Auch als Kleinunternehmer kann es sein, dass du Leistungen aus dem Ausland einkaufst – z. B. Software, Online-Werbung (Google, Meta), Freelancer aus dem EU-Ausland oder digitale Tools.

Dann greift das sogenannte Reverse-Charge-Verfahren.

Das bedeutet:

Du musst die Umsatzsteuer in Deutschland selbst berechnen und ans Finanzamt abführen,

obwohl der ausländische Anbieter keine USt. berechnet hat.

Du brauchst dazu eine USt-IdNr. (musst du beim Bundeszentralamt für Steuern beantragen).

Du trägst die „fiktive Umsatzsteuerlast“ – aber kannst sie als Kleinunternehmer nicht zurückholen!

(Denn: Kein Vorsteuerabzug möglich.)

Kurz gesagt:

Du zahlst keine Umsatzsteuer auf deine Rechnungen, solange du in der Kleinunternehmerregelung bleibst.

Du berechnest aber Umsatzsteuer auf bestimmte Leistungen aus dem Ausland selbst (Reverse Charge).

Diese musst du in der Umsatzsteuer-Voranmeldung und -Jahreserklärung angeben – auch wenn du sonst von der USt befreit bist!

Tipp aus der Praxis:

Gerade bei häufigen EU-Dienstleistungen oder Werbekosten (Meta, Google Ads) kann sich das Reverse-Charge-Verfahren finanziell nachteilig auswirken, weil du die Umsatzsteuer zwar zahlen musst, sie aber nicht absetzen kannst.

Hier lohnt sich manchmal der freiwillige Wechsel in die Regelbesteuerung – mit gutem Steuerberater im Rücken.

Wenn du also Provisionen bekommst, Leistungen anbietest oder digitale Tools nutzt, solltest du die Kleinunternehmerregelung aktiv gestalten – und das Reverse-Charge-Verfahren unbedingt kennen.

Hinweis §

Die bereitgestellten Informationen wurden mit größter Sorgfalt recherchiert und dienen der allgemeinen Orientierung. Es wird jedoch keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität übernommen. Diese Darstellung ersetzt keine individuelle rechtliche, steuerliche oder unternehmerische Beratung. Jede:r Nutzer:in ist selbst verantwortlich, vor Gründung oder Umstrukturierung eines Unternehmens eigenständig rechtliche und steuerliche Beratung einzuholen.